█2020年11月19日,广州逸仙电子商务有限公司(完美日记母公司,下称“逸仙电商”)正式在美国纽交所挂牌上市,股票代码为“YSG”。

谁能想到这家登陆纳斯达克的中国公司,才刚刚成立不到四年!从2017年推出“完美日记”品牌,并开设天猫旗舰店,到问鼎天猫双十一彩妆类目No.1,市占率提升至5%,仅仅用了三年。

完美日记被无数媒体、网友称为“国货之光”,其商业模式被像素级放大,在商学院进行各种研讨。

此时的逸仙电商,市值300亿人民币,其创始人接受《第一财经》采访时表示:

逸仙电商的目标是要成为中国的“欧莱雅”。

然而就在近日,逸仙电商发布公告称:

收到纽交所函件,因为公司股票已经连续30个交易日低于1美元,如果未来6个月之内,还没有把股价恢复到1美元以上,纽交所将对逸仙电商启动停牌和退市程序。

要知道逸仙电商作为国货美妆龙头,去年市值一度突破千亿元人民币。

随后一路下跌,股价从最高点的26.7美元,一路跌到今天的50美分,市值跌去95%以上。

随着逸仙电商市值高高地抛起,又沉重的落地,我们今天就来聊一聊:

逸仙电商在短短的一年时间里,产品既没有出现质量问题、市场也没有翻天覆地的变化的情况下,为何就这样被资本抛弃了?这背后有什么玄机?

对国货品牌又有什么样的借鉴意义。

01.

完美日记为何被投资人“用脚投票”?

逸仙电商成立短短三年,完美日记就从0做到了70亿美元的估值,刷新新消费品牌的增速。

闪电式增长的背后,则是资本圈真金白银的看好,究其根本是——前所未见的,超大号“微商”的商业模式。

逸仙电商打造的完美日记出现前,中国彩妆品牌的天花板一直定在10亿元年销售额。

完美日记从2017年出现,2018年起突然像黑马一样,神奇地杀出了一条闪电增长曲线——从2017-2019年,短短两年做到超过30亿元的年销售额。

完美日记为什么可以在短短两年内从0到30多亿的规模呢?

很多媒体已经总结到位,“大牌平台”的定位,以及“重营销”的打法。

前者是产品,后者是营销,完美日记通过把这两点做到极致,在短短几年内就成为国产彩妆的第一品牌。

但是,这个商业模式本身有个内在矛盾:

一方面,“大牌平替”注定了利润不高,而且,“大牌平替”的定位越是深入人心,你就越不敢提价;

另一方面,“重营销”要求营销投入越来越大,逸仙电商过去三年营销费用占总营收的比重为41%、65%、68%。

如果这种打法不变,基本看不到盈利的希望。

当然,资本市场怕的从来不是你亏损,而是你亏损了,也没把别人挤出去,反而自己的增长停滞了。

逸仙电商股价之所以跌得这么狠,最根本的原因是增长失速。

它的营收增速从2019年恐怖的377%,暴跌到2021年的只有11%。

也就是说,高营销投入并没有带来高增长,为什么?

部分原因和完美日记定位“大牌平替”有关。

根据中泰证券数据:

2016—2020年,国内高档化妆品销售额年复合增长率达到25.7%,而大众化妆品的增速只有5.8%。

换言之,完美日记的“大牌平替”定位把自己锁在一个低增长的市场,后继增长乏力也就可以理解了。

现在看来,问题不是完美日记不够努力、执行力不强,而是,很有可能在化妆品领域,“大牌平替+重营销”的这个商业模式本身就是走不通的。

所以,我们也见到了投资人用脚投票。

02.

完美日记为何能崛起?

如果我们回看2017年,我们会发现其实不只是完美日记在崛起,几乎所有的国货品牌都在崛起,主要原因有三:

1.当初婴儿潮人群步入30岁,他们在成长过程中,见证了国家的崛起,开始对国货更包容、更拥护、也更自豪,国潮的概念最早也是在2017年被人提出;

2.互联网平台红利,淘宝、抖音、小红书等依靠直播、短视频等方式,改变了人们的消费行为;

3.强大的基础建设,使我们拥有了成熟的电商和供应链体系。

这是这三者的相辅相成,构成了当时“快销品牌”崛起的“天时地利与人和”。

咖啡品牌瑞幸、运动品牌安踏、李宁、羽绒服品牌波司登等等,都是在这个时间段内快速崛起。

但我们会发现,大家都上了“电梯”,但完美日记跑得最快!营收增速让人瞠目结舌的背后,他到底做了什么?

有商业媒体把完美日记的成功归结于它的明星饭圈营销,我认为这并不是主要原因,在我看来,一个平价品牌做饭圈营销得不偿失。

饭圈营销的高情商说法是“为用户提供更多的服务与陪伴。”

而低情商的说法则一针见血了很多,是“把用户当韭菜,反复收割”。

一个做“大牌平替”的品牌,既不能提供给消费者优越的差异感,也不能提供独树一帜的体验,何必做如此画蛇添足的事呢?

因此,我认为完美日记营收快速增长的原因在于,下了苦功夫、笨功夫,做了三件寻常又不寻常的事:

1.疯狂出新

2.饱和式投放

3.超低价卡位大品类

简单来说就是快准狠:

快——快速出新产品,什么火出什么;

准——准确全面击破各个渠道,一网打尽;

狠——放弃利润,疯狂打折。

追求高周转,货比你出得快,广告比你猛,价格还比你低。

据某买方调研人员透露,逸仙电商,往往是刚有想法,就开始铺广告,看订单,代工厂再开始赶工。

从2018年初到2020年6月底逸仙电商,在药监局的化妆品备案网站一共备案了1553款产品。

而老牌国货品牌稚优泉和卡姿兰分别备案了850、700款。

也就是说,同样的时间内,完美日记做出了两个卡姿兰。

在彩妆品类,用户搜索最多的两个大赛道是口红和眼影,而完美日记恰恰在这两个品类上疯狂出新。

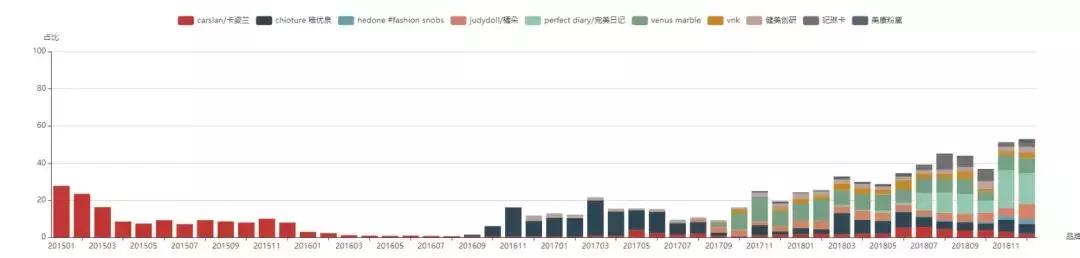

口红系列从反重力唇釉、小黑钻,到大都会联名、小粉钻;

眼影系列则从星河九色眼影盘、老虎盘、小猪盘,到国家地理联名等,接连出新,让人目不暇接。

而投放更是火力全开,用一套高饱和的营销打法,全网络覆盖,从最不商业化的B站、知乎,到最商业化的小红书、抖音,全网络覆盖。

另外在营销上,逸仙电商更是“价格屠夫”,卡位100元以下的价格带,把前期压缩毛利,甚至不考虑毛利,还利用各种促销手段,如第二件半价、1元买、买一送一等抢占市场。

综上,我们会发现逸仙电商的打法是典型的“互联网打法”,放低利润不赚钱+快速投放获取用户,加上资本放大杠杆效应,力求闪电战,把其他品牌逼走后,再开始做大蛋糕。

03.

国货品牌的危与机

通过复盘,我们会发现,逸仙电商从一开始就没打算做品牌,而是做平台。

通过搭建线上渠道、沉淀用户与流量池,和海外DTC(直接面对消费者的营销模式)概念直接接轨,而这一套体系需要依赖的是——强大的产品能力和品牌影响力。

但问题来了,高速的跑马圈地带来的后遗症也相当的明显:

1.高速迭代的产品必然导致产品力不足,缺乏大单品,而逸仙电商的复购率也从30%下滑到如今的不到10%;

2.品牌刻板印象过于牢固,品牌高端化战略难以实现。

进入2021年,不少国际大牌“自降身份”,开设副品牌,降价对标崛起的国货品牌,逸仙电商定位“大牌平替”后,腹背受敌,品牌高端化战略难以实现。

3.资金周转陷入困境,逸仙电商过去的打法是不在乎营销投放的ROI,哪怕投入营销费用1块钱只能产生0.8元的销售额,追求的是高周转,高市场占有率,但如今随着消费趋势的下滑,资金周转陷入了困境。

所以,我们看到在“内忧外患”的背景下,逸仙电商的市值“飞流直下三千尺”。

但反过来看,国货品牌并非没有机会——随着近期市场财报的披露,几家在A股上市的国内化妆品品牌业绩都非常不错。

比如:珀莱雅,2021年的营收和净利润都同比增长20%以上;

薇诺娜的母公司贝泰妮,2021年的营收和净利润都增长了50%以上。

但我们发现,它们的产品策略和完美日记不太一样,不是走全产品线的大牌平台,而是通过开发一两个大单品,直接定位中高端。

比如珀莱雅的双抗精华和红宝石精华,主打抗衰老,30ml的价格在250—300元。还有薇诺娜的舒敏精华,主打敏感肌,30ml定价也在300元左右。

还有定价更高的林清轩山茶花润肤油,主打“以油养肤”,30ml定价在600—700元,这已经接近国际一线大牌的价格了。

而打造品牌成功的地方在于——大单品策略,而不是“爆款”策略。

他们通过密集研发投入获得核心配方,在某个细分领域占据头部市场份额,价格定位中高端。

靠着一两个产品,撑起公司的主要利润。

从目前业绩以及市场估值来看,“大单品策略”比“大牌平替”的效果要好很多。

同样是被国外高端品牌围剿,他们抗压能力明显要强上不少,比如:香奈儿推出了跟林清玄类似的山茶花润肤油,正面硬刚国货。

但没想到的是,林清轩创始人反馈“香奈儿广告打得最凶的时候,林清轩的产品销量不降反增。”

“只要你成为品类第一,对手的广告只是在帮你教育市场。”

林清玄是如何做到“越挫越勇”的?

据公开资料显示,有着二十多年历史的林清玄选择了一条和逸仙电商完全不同的路。

2016年,林清玄旗下100多款产品,在随后的两年时间里,通过市场复购率测试,他们把SKU从100多个砍到只剩两个。

既然要做高端产品,其他那些中低端产品肯定就不用再和高端产品用同一个品牌,必须砍掉。

二是集中研发力量,据说是组建了一个30人的博士专家团队,全力投入研发山茶花润肤油,包括萃取工艺、配方、香味等等,在这个领域获得20多项发明专利,筑起技术护城河。

第三步,筑起原料护城河。他们有380亩的山茶花育苗基地,又合作种植山茶花4万多亩,后续准备再种5000万棵山茶花树。林清轩估计,即使有竞争对手推出类似的山茶花配方产品,一旦产能扩大,对方的原料就会跟不上,没法在这个产品上和林清轩竞争。

综上,靠着技术领先,打造产品壁垒,通过掌控上游供应商,影响行业格局,长期深耕品牌,建立起品牌护城河,或许才是国货品牌更稳妥的机会。

当然也只有如此,才能摆脱被资本控制的底气,走出一条品牌长虹之路。

版权声明:CosMeDna所有作品(图文、音视频)均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系删除!

本文链接://www.cosmedna.com/article/535581383.html